FPCのコンセプト

FPCは、ファイナンシャル・プランナーとその他の有資格者により設立された紹介を基本としたファイナンシャル・プランニング事務所です。

なぜ紹介を基本としているのか?それは、FPCのスタッフがお客様との人間関係を大切に考え、人と人とをつなぐパーソン・コーディネーターでありたいと考えているからです。

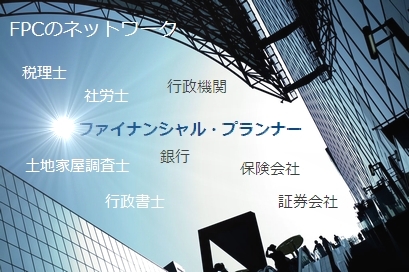

FPCのネットワークを最大限に活かし、ファイナンシャル・プランナーを中心に税理士・社労士などの士業や行政機関とも連携し、一人ひとりのお客様をトータルでコンサルティングします。

FP事務所FPCのサーチエンジンを通して、様々な情報や専門家を検索してみてください。

ファイナンシャル・プランナーの存在意義

ファイナンシャル・プランナーは、現在の資産を確実に未来へと運ぶお手伝いをするお金の専門家です。よく耳にする資産運用という言葉の本当の意味をご存知でしょうか?文字通り『資産を未来へ運んで用いる』ことです。それが出来なくなる最大のリスクとは何か? それは、経済状況がインフレへとシフトしてしまうことと、もう一つは、その運び手が何らかの理由で運ぶことができなくなってしまうことです。

インフレになるということは、現在のお金の価値がなくなるということです。簡単に言うと、昔の100円は現在の価値に換算すると何百倍にもなっているかもしれません。しかし、その100円で買えるものは、残念ながら現在の100円の商品でしかありません。骨董品屋にでも持っていけば別の話かもしれませんが…。

運び手がいなくなるということは、家計を支えている家族に万が一のことが起きてしまう、または現在の収入を確保できなくなるということです。それはとても悲しいことですが、あり得ない話ではありません。そのリスクを何かに肩代わりさせているかどうか、つまり、最低限のリスクを保険や預貯金にヘッジできているかということが重要になってきます。

ファイナンシャル・プランニングの世界では”リスク”は、=(イコール)”危険”ではありません。どいういったことが起こりうるのか?それを理解していないことが、最大の”リスク”ということになります。

FPCのファイナンシャル・プランナーは、リスクを分かりやすく説明し、目的と問題を明確に把握したうえで、大切な資産を確実に未来へと運べるようプランニングを行います。

保険と住宅ローンの落とし穴

ファイナンシャル・プランニングにおいて最も重要な項目は何でしょうか?それは、保険と住宅ローンです。この2つに共通する点は、人生で最も高価な買い物に関するということです。住宅ローンは、イメージしやすいと思います。実際に家を購入し、そこに住み、支払い総額もそこそこ理解できているでしょうから。ですが、保険に関しては、どうでしょうか。形もなく、支払い総額を意識している人が少ないのが実情です。そこに、あなたのキャッシュフロー(お金の流れ)を悪くしている原因があるかもしれませんね。

それと、保険と住宅ローンにはもう一つ理解しておかなければならないことがあります。この2つの商品は、非常に分かりにくくできているということです。分かりにくくすることで、販売する側に主導権を握らせることが出来るということです。つまり、保険会社や銀行が売りたい商品を売ることができるということなのです。販売する側と購入する側の圧倒的な知識の差が情報の非対称性として大きなリスクになってしまいます。

では、この差をうめるために必要な知識はどうやって得れば良いのか。今は、インターネットで検索すれば一瞬にして膨大な情報を得ることが出来ます。しかし、その膨大な情報の中から本当に必要な情報を抜き出す作業は容易ではありません。

そういう時にこそ役立つ存在が、ファイナンシャル・プランナーやモーゲージプランナー、住宅ローンアドバイザーといった専門家です。お近くのFPなどに相談してみてはいかがでしょうか。できれば、企業内FP(保険会社や銀行の社員等)ではなく、中立公平な立場の独立系FPに相談することをお勧めします。